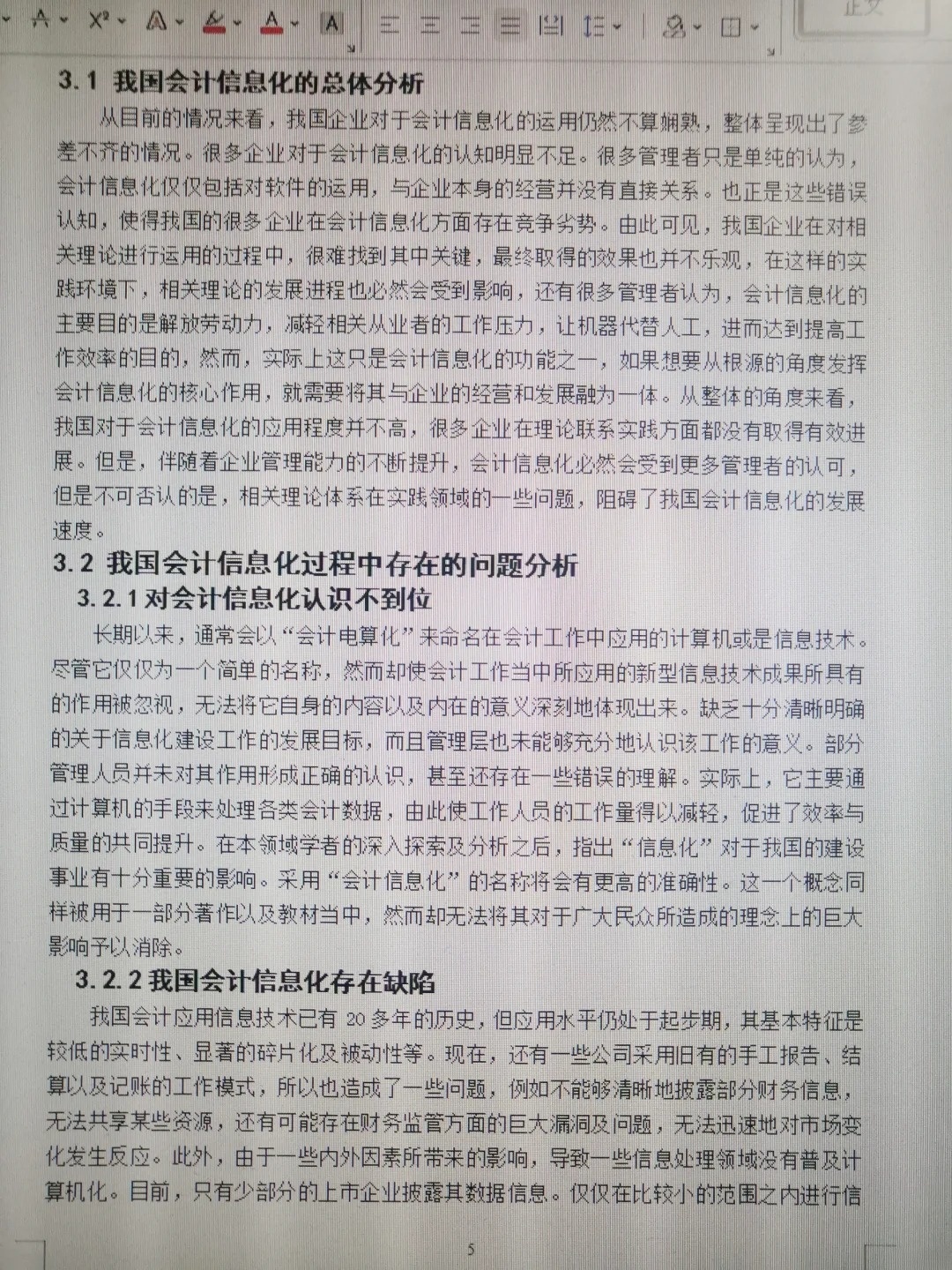

摘要:本文介绍了最新的会计论文参考文献,包括国内外学者的研究成果。文章阐述了会计领域的一些新观点和新论述,包括财务报告的改进、内部控制的优化、会计信息系统的升级等方面。这些研究成果对于提高会计信息质量、加强企业财务管理等方面具有重要的参考价值。本文旨在为会计研究者和从业者提供最新的研究动态和思路,推动会计领域的进一步发展。

正反方观点分析

正方观点:

1、跟随时代步伐:会计领域的研究随着经济的发展和科技的进步在不断深化和拓展,最新的会计论文参考文献能够反映当前研究热点和趋势,有助于推动会计理论与实践的创新。

2、借鉴国际前沿:引入国际上的最新会计文献,可以借鉴国外的研究成果和方法,提升我国会计研究水平,与国际接轨。

反方观点:

1、重视基础:虽然参考文献的更新是必要的,但过于追求新颖而忽视基础理论研究是不妥的,会计作为一门基础性学科,其基本理论和方法需要得到深入研究与传承。

2、避免盲目跟风:过于追求引用最新文献可能导致研究跟风现象严重,缺乏独立思考和原创性,在引用最新文献的同时,应注重批判性思考,形成自己的见解。

个人立场及理由

本人认为在撰写会计论文时,应适度引用最新参考文献,理由如下:

1、紧跟时代步伐:引用最新文献能够反映当前研究热点和趋势,有助于把握时代脉搏。

2、借鉴国际前沿:引入国际最新会计文献,借鉴国外研究成果,提高我国会计研究水平。

3、注重基础理论研究:在追求新颖的同时,重视会计基础理论和方法的深入研究与传承,确保研究的稳健发展。

4、保持独立思考:在引用最新文献时,结合自身研究实际,进行批判性思考,形成自己的见解,避免盲目跟风。

5、平衡理论与实践:在参考文献的选择上,既要关注最新的研究成果,也要重视实践经验的总结与提炼,确保理论与实践相结合。

6、关注文献质量:作为研究者,我们应该关注文献的质量而非数量,注重文献的可靠性、权威性和实用性,避免为了追求新颖而过度引用不成熟的文献。

会计论文参考文献的选择应综合考虑多方面的因素,既要紧跟时代步伐,又要注重基础理论研究,保持独立思考,并关注文献质量,这样才能撰写出高质量、有深度的会计论文,推动会计理论与实践的发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号